تأثیر محدودیت تأمین منیزیای چینی بر صنایع استفاده کننده از منیزیم در سال ۲۰۱۸

چین با ظرفیت تولید ۷۰ %محصولات منیزیایی و ۶۰ %تولیدات جهانی بر منابع منیزیایی دنیا تسلط دارد.

چکیده

چین با ظرفیت تولید ۷۰ %محصولات منیزیایی و ۶۰ %تولیدات جهانی بر منابع منیزیایی دنیا تسلط دارد. میزان تولیدات منیزیای چینی ازسال ۲۰۰۰ به منظور تأمین نیاز داخلی نسوز، رشد صنعت فولاد و همچنین افزایش صادرات آجرهای منیزیا- کربن، افزایش یافت. تولید در چین در ۱ استان لیائونینگ ۲ متمرکز شده است. منطقه اصلی تهیه منیزیت در استان لیائونینگ بین دو ناحیهی جغرافیایی است، داشیکیائو ۳ در یینگکو ۵ در آنشان ۴ و هایچنگ . داشیکیائو منابع منیزیتی کمتر ولی شرکتهای فرآوری بیشتری دارد در حالی که هایچنگ منابع عظیمتر منیزیتی دارد ولی امکانات فرآوری شرکت ها ابتدایی تر است. از سال ۲۰۱۷ استخراج منیزیت و محصولات منیزیایی هر دو شدیداً تحت تاثیر قوانین محدود کننده مواد منفجره مورد استفاده در استخراج معادن و بازرسی های دولتی قرار گرفته است و موجب محدودیتهایی در تولیدات واحدهای صنعتی مربوطه شده است.

مقدمه

اقدامات ضد-آلودگی قوی دولت چین از اواخر سال ۲۰۱۷ ،محدودیتهای کلسیناسیون منیزیا و کورههای ذوبی را تسریع کرد. این امر موجب افت ناگهانی منابع و به دنبال آن نگرانی از آیندهی تأمین ترکیبات منیزیم شد. از اواخر سال ۲۰۱۷ ،کمبود منابع منیزیتی تشدید شده است. علاوه بر محدودیت کارخانجات به دلیل بازرسیهای محیط زیستی، دولت چین شروع به اعمال کنترل و محدودیت برای استفاده از مواد منفجره مورد استفاده برای تخریب سنگ معدن منیزیت کرده است که در نتیجه آن محدودیت مواد اولیه مورد استفاده در کارخانجات تولید منیزیای کاستیک، منیزیزیا ددبرن و منیزیا فیوزد به وجود آمده است.

سیزدهمین برنامه ۵ ساله چین (۲۰۱۶-۲۰۲۰ (مفاد واضحی در راستای حفاظت از محیط زیست تبیین کرده است. برای اولین بار ۸ هدف کیفی الزام آور محیط زیستی در این برنامه ذکر شده است. این اهداف آینده پیشبینی شده استخراج و فرآوری در چین را برای دوره زمانی ۵ ساله آینده ۱۴امین ادیت بازار Roskill در رابطه با ترکیبات منیزیمی هدایت خواهد کرد.

رئیس جمهور ژی جینپینگ در دومین دورهی انتصاب همانگونه که با پیوستن به زنجیره تأمین جهانی ترکیبات منیزیم و دیگر مواد خام صنعتی بر رشد اقتصادی تأکید دارد بر آلودگیهای زیست محیطی نیز تمرکز کرده است.

قیمت منیزیا در چین در ۱/۴ دوم ۲۰۱۷ به ۳برابر ۱/۴ اول ۲۰۱۷ افزایش پیدا کرد وتا سال جدید چینی مبلغ ۶۳۰-۷۴۰ دلار آمریکا برای هرتن MgO با خلوص ۵/۹۷ % کلوخه های DBM و برای تحویل در عرشه کشتی در چین باقی ماند.

در دیگر مناطق جهان کمسیونی متشکل از کشورهای اروپایی و برزیل تملک بر تولیدات تولید کننده برزیلی به نام Refratarios Magnesita RHL s’Astria by را تصویب کردند. تأمین کنندگان ترکیبات مواد خام خارج از چین، بهبود و رشد مالی را گزارش کردند که در راستای تمایل به صنعت نسوز حاصل شده است.

به دنبال افزایش قیمت محصولات در چین، در اروپا نیز قیمت منیزیا فیوزد اروپایی تا ۱۰۰۰ دلار امریکا برای هر تن در ژوئن ۲۰۱۷ افزایش یافت، که این افزایش قیمت تحت تاثیر مستقیم کاهش دسترسی به مواد اولیه ایجاد شد. قیمت منیزیا فیوزد به ۱۵۰۰ تا ۱۷۰۰ دلار آمریکا برای هر تن برای تحویل در عرشه کشتی در مبدأ در فوریه ۲۰۱۸ رسید. انتظار میرود کاهش منابع که بازار جهانی منیزیا را تحت تاثیر قرار داده است در آینده نیز به همین روند ادامه یابد.

روند ناپایدار نسوز منیزیا در ۲۰۱۸

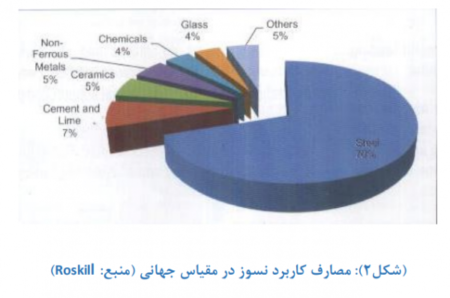

مجموع مصرف منیزیا در نسوز بالغ بر ۷ میلیون تن منیزیا ددبرن (DBM(و منیزیا الکتروفیوزد (EFM (است که اکثراً از این محصولات در صنایع نسوز استفاده میشود. اگرچه واحد مصرف دیرگداز به ازای هر تن فولاد کاهش داشته است اما به نظر نمیرسد میزان منیزیای استفاده شده با همان نرخ کاهش مصرف دیرگداز کاسته شده باشد.

پیشبینی میشود صنعت فولاد در سال ۲۰۱۸ کاهش تولیدات داشته باشد که عمدتا به دلیل کاهش تولید در چین است، که به مقدار ۱۷۱۰ میلیون تن رسیده است. پس از ۲۰۱۸ ،انتظار میرود تولیدات جهانی فولاد تا ۱۹۳۲ میلیون تن تا سال ۲۰۲۶ رشد داشته باشد. ممکن است به ازای هر تن فولاد کاهش مصرف منیزیا ایجاد شود اما همچنان انتظار میرود مقدار خالص منیزیا مورد استفاده به خصوص در گرید های بالا مثل منیزیا ددبرن (DBM(و منیزیا الکتروفیوزد (EFM(رشد یابد.

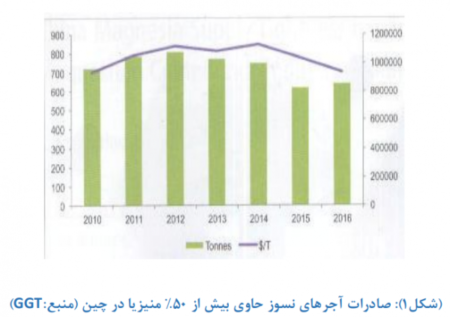

رشد مبادلات آجرهای نسوز منیزیا از اواخر دههی ۱۹۹۰ میلادی آغاز شد. مراکز تولید از کشورهای توسعه یافته به مناطقی با منابع محلی بیشتر و هزینه تولید کمتر منتقل شد، این تمرکز به خصوص در چین اتفاق افتاد. در ابتدا تولید کنندههای چینی سهم بازار را از همتایان اروپایی خود گرفتند و اتحادیه اروپا تا سال ۲۰۰۴ مبدأ اصلی آجرهای پایه منیزیتی بود. در سالهای بعد، کشورهای آسیایی به مراکز اصلی صادرات این محصولات از چین تبدیل شدند. در سال ۲۰۱۰ ،چین ۹۶۴۰۰۰ تن محصول پایه منیزیتی صادر کرد. صادرات تا رسیدن به نقطه اوج ۱۰۷۶۰۰۰ تن در سال ۲۰۱۲ ادامه پیدا کرد و پس از آن کاهش این تناژ به مقدار ۸۲۴۵۵۱ تن در سال ۲۰۱۵ اتفاق افتاد ولی در سال ۲۰۱۶ با بهبودی نسبی به مقدار ۸۵۷۶۵۴ تن رسید ولی در مجموع انتظار میرود صادرات در سال ۲۰۱۷ کاهش یابد و در بلندمدت نیز این کاهش ادامه پیدا کند.

آهن و فولاد

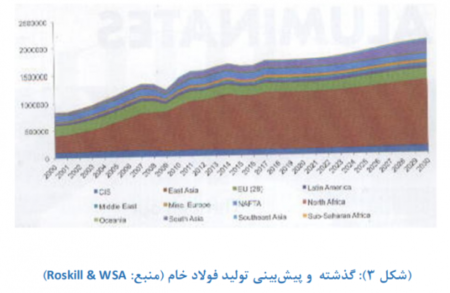

بر اساس آمار و ارقام منتشر شده از WSA (Association Steel World (تولیدات فولاد در مقیاس جهانی در سال ۲۰۱۴ به ۱۶۶۳ میلیون تن رسید ولی در سال ۲۰۱۵ کاهش یافت اما مجددا ً در ۲۰۱۶ رشد پیدا کرد ولی همچنان کمتر از تولیدات سال ۲۰۱۴ بود. در سال ۲۰۱۷ نیز تولیدات فولاد به مقدار ۱۷۱۵ میلیون تن رسید.

محصولات چینی حتی در برهه رکود اقتصادی سال ۲۰۰۹ همچنان رشد کردند، اما با نرخ رشد کمتر از نرخ رشد سال ۲۰۰۰ ،که نقطه عطف در تولیدات این کشور محسوب میشود. اگرچه حتی در بازار چین نیز در سال ۲۰۱۵ کاهش تولیدات رخ داد ولی در سالهای ۲۰۱۶ و ۲۰۱۷ با رشد تولیدات به مقدار ۸۵۴ میلیون تن افزایش یافت.

امکان دارد در بلند مدت نرخ رشد به صورت قابل توجهی تحت تاثیر قوانین و مسئولیت های حمایت از محیط زیست قرار بگیرد. انتظار میرود که حتی پیش از اعمال قوانین محیط زیستی و تحت تاثیر دیگر پارامترهای موثر مثل قوانین حمایت از محصولات داخلی و ممنوعیت واردات محصولات چینی در کشورهای بازار هدف چین، نرخ رشد ثابت و پس از آن رشدی منفی اتفاق بیفتد وموجب افول موقعیت رقابتی تولیدکنندگان چینی شود.

تولیدات فولاد اتحادیه اروپا در سال ۲۰۱۷ به ۱۷۰میلیون تن رسید، این عدد نشان دهندهی رشد قوی در این صنعت نسبت به سالهای گذشته است اما این مقدار از تولید با تولیدات سال ۲۰۱۴ برابری میکند و از مقدار مشابه در سال ۲۰۱۰ و ۲۰۱۱ همچنین قبل از رکود اقتصادی کمتر است. الگوی تولید در کشورهای NAFTA بسار مشابه به الگوی اتحادیه اروپاست ولی در مجموع این الگوی رشد، ناحیه به ناحیه به صورت محسوس متفاوت است. تولیدات فولادی در آمریکای شمالی، اروپا و ژاپن نیز به ثبات نسبی رسیده است.

نرخ رشد صادرات چین کمتر از نرخ رشد در سال ۲۰۰۰ است اما همچنان قوی و قابل توجه است. در دیگر مناطق آسیا، روسیه و برزیل رشد مثبت قابل مشاهده است. درحالی که چین با اختلاف به عنوان بزرگترین تولیدکننده فولاد شناخته میشود، هند نیز پتانسیل بالقوهای برای رشد در این زمینه را دارد. در روسیه و ترکیه نیز رشدی چشمگیر در این زمینه انتظار میرود. حتی برزیل با وجود مشکلات اقتصادی و سیاسی به رشد قابل توجهی در این زمینه رسیده است. با توجه به شرایط فعلی در چین امکان تغییر در پیش بینی ها در نرخ رشد صادرات این کشور وجود دارد. به طور کلی بازارجهانی غیر چینی برای محصولات فولاد و متعاقباً برای محصولات نسوز به گستردگی جغرافیای آن است. آینده نامعلوم برای صنایع چینی در خارج از مرزهای این کشور وجود دارد که با گذر زمان در بازارها و اقتصاد به ثبات میرسد و شرایط جدیدی ایجاد میشود.

صنعت سیمان

دیگر مشتریان اصلی صنایع نسوز، به خصوص منیزیت در برابر صنعت بزرگ فولاد کوچک به نظر میرسند. سیمان و آهک دومین بازار عمدهی نسوزهای پایه منیزیایی را به خود اختصاص میدهد. کمپینها و فعالیتهای گسترده در زمینه استفاده از زباله به عنوان سوخت، زمینه افزایش تقاضا برای نسوز مورد استفاده در صنعت سیمان منیزیا با گرید بالاتر را ایجاد کرده است.تولیدات سیمان در مقیاس جهانی ۱/۴ گیگاتن تخمین زده شده است که ۴/۲ گیگاتن آن مختص تولیدات چین است. اگرچه آمار غیرمعتبری از سوی دولت چین این ظرفیت را بیش از ۵/۳ گیگاتن گزارش میدهد. تخصیص بیش از نیمی از تولیدات جهان به این کشور به دلیل تسلط و دسترسی صنایع چین به تأمین کنندگان بزرگ داخلی است. در سال ۲۰۱۷ پیش بینی شده بود که ۱۰ %تولیدات این صنعت کاهش خواهد یافت، ولی بازه زمانی برای آن مشخص نشده است. در حال حاضر نیز چندین استان تعداد قابل توجهی از کارخانجات سیمان را کاهش داده اند و ادغامهای بزرگی نیز پیش روست. دومین تولید کننده بزرگ سیمان، هند است که ظرفیتی برابر با ۳۲۲ میلیون تن دارد. اگرچه در سال ۲۰۱۷ ،مقدار ۲۷۰ میلیون تن تخمین زده شده بود. نرخ رشد صنعت سیمان به دنبال رشد ناخالص ملی (GDP (و فعالیتهای ساخت و ساز و با توجه به مناطق مختلف تغییر میکند. در مجموع صنعت نسوز سیمان در مقیاس جهانی نرخ رشد ترکیبی سالیانه ای (CAGR (معادل ۲/۳ % بین سالهای ۲۰۱۱ تا ۲۰۱۶ داشته است. در طول ۵ سال آینده بیشترین مقدار رشد در صنعت سیمان در خاورمیانه و آفریقا پیش بینی می شود.

K.Satterthwaite, A.Saxby Refractories- worldforum, august 2018

نسرین شاه محمدی/کارشناس مرکز تحقیقات